仕事で契約書を作成していると、印紙はいくらのものを貼るべきか、よく聞かれる。

で、今日、印紙の取り扱いを確認しようと、国税庁のHPを見てみたら・・・

HPを全面リニューアルしたらしく、印紙税に関するページ、ほとんどリンク切れしておりますやん・・・

一番重要なソースである国税庁のホームページがなんたることやら・・・

ということで、私の頭の整理も兼ねて、ローン契約に関する印紙税の取り扱いについてまとめておく。

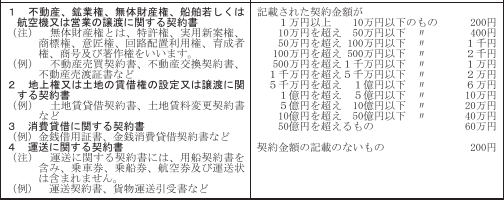

なお、ローン契約に貼付する印紙の金額はこちらの画像をご参照。

ローン契約以外を含めた印紙税額一覧はこちらに載っている。

第1 タームローン契約(一般的なローン)

タームローン契約は、個人間でも、会社間でも一番利用されているローン契約の類型である。

単純に単発でローンを実行することを内容とする。

この場合の契約書に貼付すべき印紙の金額はシンプルに、貸付実行額に応じて、決められている金額の印紙を貼付すれば、良い。

第2 極度貸付契約(コミットメントライン・リボルビングローン)

極度貸しはコミットメントラインやリボルビングローンと言われ、一定の金額内であれば、複数回の借入が可能なローンである。後述の限度貸し(非リボルビング)との違いは限度貸しの場合、一度借り入れた部分については、返済しても、借入可能枠(限度額と言われる。)が復活しないのに対して、極度貸しの場合、借入可能枠(極度枠と言われる。)が復活するところにある。

例えば、1億円の極度枠が設定された場合において、4000万円借りた後、4000万円返済した場合、限度貸の場合、4000万円分の枠は復活しないので、残りは6000万円しか借りられないのに対して、極度貸の場合、4000万円分の枠は復活し、1億円まで借りることができる。。

実は、この点が、実は貼付すべき印紙の額にも大きな影響を与える。

ローン契約に貼付すべき印紙の額は、ローン金額により決定されるが、極度貸の場合、上記のとおり枠が復活する関係で、ローン金額が確定されていないため、「契約金額の記載のないもの」として扱われる。そのため、200円の印紙を貼れば良いことになる。

なお、極度貸の場合、通常は、契約書に基づき借りたい金額について、借入申込書に記載し、貸付人に提出する。原則として、この借入書に記載された金額に従い決定される金額の印紙を、借入申込書に貼らなければならない。しかし、例外的に、貸付人に対して、借入申込書の原本を提出するのではなく、その写しをFAXあるいは電子メールで提出する場合、原本への印紙代の貼付は不要とされている(この場合、借入申込書は借入人の下で保管される限り、非課税文書となるのである。)。

したがって、極度貸が利用されるケースでは、印紙第節約のために、借入申込書はFAXあるいは電子メールで提出されることが一般的である。

第3 限度貸付契約(コミットメントライン・非リボルビングローン)

限度貸付契約も、一定の金額内(限度額)であれば、複数回の借入が可能なローンである。

先のとおり、限度貸の場合、一度借り入れた金額については返済しても、その枠が復活しない。

したがって、借入の上限額は一義的に決定されることから、限度貸付契約に貼付すべき印紙の金額は、限度額に応じて、決定される(例えば、限度額が30億円だとしたら、40万円)。

借入申込書の取り扱いについては極度貸付契約と同様である。

第4 分割実行貸付契約

タームローンと限度貸付の中間に位置するのが、分割実行貸付契約である。

貸付の実行回数が2回以上のローンであり、貸付タイミングが契約締結時点で決定されているものである。

したがって、貸付の実行回数が1回しかない純粋(シンプル)なタームローンとは貸付実行回数の点で異なるし、限度貸付とは、借入人が借りたいときに借入申込書を提出して借り入れを行う点で異なる。

分割実行の場合、当然ながら、貸付実行額の総額は確定しているのであるから、貸付実行額の総額に従って決定される金額の印紙を契約書に貼付する必要がある。

なお、余談であるが、「極度貸し」、「限度貸し」、「分割実行」という用語の場合、使う人によるバラつきは見られないが、「コミットメントライン」や「コミットメント型タームローン」の用語は、使用する人によって意味が異なったりする。

私は、「コミットメントライン」といった場合、極度貸しと限度貸しを含む概念であり、リボルビングか否かでこれらを区別すると整理しており、「コミットメント型タームローン」は、一定期間(例えば1年間くらい)は、限度貸しと同様、一定金額を上限に、複数回、借入人の好きなときに借入を行うことができ、一定期間経過後にはこれらの借入が一本のローンに統合されるような建付が採られているローンと整理している(実行時期、必要調達金額が確定している場合には分割実行を行えば足りるが、これが確定せず、一定の範囲でしか設定できない場合にコミットメント型タームローンは用いられるイメージである)。

人によっては、「コミットメントライン」は極度貸しのみを指し、「コミットメント型タームローン」が限度貸しを指すと整理している人もいるようである。

第5 変更契約の場合

ローン契約の変更契約に貼付すべき金額はいくらか。

当該変更契約が、貸付金額を変更するものでない場合には、「契約金額の記載のないもの」として扱われる。

したがって、200円となる。

これに対して、当該変更契約において、貸付金額を変更する場合には、変更後の貸付金額に応じて決定される金額の印紙を貼付する必要がある。

少し注意したいのは、全面変更型の変更契約である。貸付金額に変更はないものの、変更する条項が多いため、「別紙のとおり全面的に差し替える方法で変更する」と謳った上、別紙に変更後のローン契約を添付する形で変更を行うことがある。

この場合について、当該変更契約に貼付すべき印紙はいくらか問題となるが、国税庁に聞いたところ、①当該変更契約において、原契約上の貸付金額から変更がないことが明記されている場合には、「契約金額の記載のないもの」として扱い、200円で足りるが、②かかる点が明記されていない場合には、改めて貸付金額に応じて決定される金額の印紙を貼付する必要がある、とのことである。

したがって、印紙代を節約するためには、「別紙のとおり全面的に差し替える方法で変更する。」の後に「なお、貸貸付人と借入人は、貸付金額は金●円のまま変更がないことを確認する。」といった文言を付ける必要があることに留意していただきたい。

第6 原本証明付写しに貼るべき印紙は?

写しに原本証明を付することがあるが、原本証明を付した写しは、印紙税法上は、原則として原本として扱われるため、印紙を貼る必要が生じる。そのため、ローン契約など、多額の印紙を払わなければならない契約類型については、原本証明を付さないのが通常である。

なお、この点の例外として、原本証明を付した場合においても、当該契約の当事者以外に提出するために原本証明が付された場合には、例外的に印紙税法上の原本としては扱われず、印紙の貼付が不要となる。このことを知らないで、印紙代を損している人は結構いる。

第7 注意点(免責事項)

上記記載につき、私の理解を前提に記載したが、国税庁のホームページは冒頭に記載した理由で確認できていないし、印紙の運用は結構頻繁に変わったりする。

なので、上記を参考にするか否かは自己責任でお願いしたく、もし心配ならば、税理士に相談するか、国税庁に照会いただきたい。

↓よろしければクリックをお願いいたします!

コメントを残す